红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

来源:集微网

芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

6月下旬,全球知名半导体代工厂格芯官方宣布了在新加坡建新厂扩产的计划,总投资将超过40亿美元。

在台积电和三星接连在年初纷纷表示大幅增加资本支出至过百亿美元的大背景下,格芯的步伐稍显迟缓,但也一直踩着节奏。3个月前,格芯曾宣布今年将追加14亿美元,在公司全球的各制造部门增加产能以应对芯片短缺危机,如果说这14亿美元代表“近忧”,那么40亿美元的新加坡新厂则有“远虑”的味道。

晶圆厂和客户的新关系

除自家投资之外,这40多亿美元还来自其他两方,其中包括新加坡政府。在线上的虚拟奠基仪式上,我们看到了新加坡交通部长S Iswaran和该国经济发展局局长Beh Swan Gin的身影,后者还发了一份声明。当然,作为公司的拥有者,阿联酋阿布扎比主权基金的老板也出席了奠基仪式。

新厂开工仪式规格之高,还体现在了阿联酋与新加坡两国的驻外大使一同出席,为此事涂抹上了一层比较浓重的政府推动的色彩。

值得注意的是,40亿美元的一大部分还来自于“忠实的客户”(committed customers),而且官方通告的“客户”用了复数,可见不止一家和格芯有长期合作的半导体企业一起共建新厂。我们可以推断,这些客户已经提前预定了格芯的部分产能。

格芯依然把这座新厂放在了传统的新加坡Woodlands半导体制造园区,面积为25万平方英尺,包括新的无尘室和办公区间。新厂将创造1000个新的工作岗位,预计将于2023年1月投入运营,并在2024年达到满负荷生产。全面建成后,每年将增加45万片(大约每月38000片)晶圆产能,使格芯新加坡园区的年产能达到约150万(12英寸)。

根据多家媒体对此事共识性的分析,格芯的新加坡新厂并不涉及该公司较为先进的如14nm或者更高的芯片工艺,公司CEO Tom Caulfield在揭幕仪式上直言:“我们在新加坡的新厂将支持快速增长汽车、5G 移动和安全设备领域的终端市场,已经签订了长期客户协议。”这意味着该厂主要生产55纳米和40纳米BiCMOS工艺射频类产品,以及某些嵌入式存储器,另外一小部分产能预留给了90纳米的车用芯片,格芯暗示新厂的工艺和产能分配不是静态的,许多设备可互换和移植,允许产能根据需求在不同的生产线之间移动和切换,保证了应对市场供需的弹性和灵活性。

十几年前,从AMD拆分出来的格芯走上了纯晶圆厂之路,随着研发成本的不断增加,公司在四年前宣布调整自身角色,从最尖端工艺的激烈厮杀中退出,转而集中为成熟和定制型芯片代工。事后之见,这并非不失为良策,但疫情和芯片缺货危机让全球晶圆代工厂普遍认识到,市场供需最不平衡的往往不是最先进,利润率相对较高但量占比一般的高端制程,而是需要能接受严酷环境高压测试的成熟工艺,这座新加坡新厂新将成为该公司近年来建造的第一家全新(而非收购)晶圆厂,未雨绸缪的决心可见一斑。

那么到底都有哪些芯片厂商和格芯共建这座新厂?格芯的客户群范围极广,包括了全球众多的排名前15的fabless企业和一众轻型的IDM半导体厂商,从概率上看,博通、高通或者Skyworks的可能性比较大,而且射频前端芯片模组是格芯的核心竞争力之一,“想到射频就会想到格芯”(“If you think RF, think GF”)的口号在当今依然有着相当强的市场号召力。

纵观半年多以来格芯的一系列扩产动作,这个40亿美元的建厂计划可以看作是3月份14亿美元全球代工资本输出的增量版。

格芯的全球布局

查阅格芯官方网站,公司的业务网点遍布欧亚大陆和北美,制造中心(manufacturing Center)主要为以下几个:德国的德累斯顿,美国的Malta,Burlington,EastFishkill和新加坡,其中美国的Burlington和新加坡是公司仅有的两个集制造、研发、设计、销售四体一条龙的区域性部门。3月份格芯曾官方发布声明,未来支出14亿美元,在德累斯顿、Malta和新加坡扩建产能,而且一碗水端平,这14亿美元平均分配到三地,值得关注的是,这14亿有三分之一是客户集资。由此可见,无论3月份的14亿美元扩产,还是目前这种40亿美元的新厂,都由晶圆厂和客户共同出资共建。

突如其来席卷全球的新冠病毒疫情,以及“后疫情时代”不知何时能缓解的芯片短缺危机,必然会重塑全球半导体产业链格局,在芯片供给严重落后于市场需求之时,客户能拿到的产能分配成为了市场话语权的表征。然而,和众多消费类电子半导体器件的需求方不同,汽车行业中零件采购的通常意义上的合同与其他行业大不相同,后者通常受长期约束性协议约束,并向半导体供应商提供远远超过6个月的采购订单,比如12个月。然而,在复杂且经常大量外包的汽车供应链中,汽车行业的芯片采购承诺周期往往更短。

麦肯锡曾对当下汽车芯片产业格局撰文分析,虽然汽车行业过去以稳定的需求而享有盛誉,但半导体制造商现在倾向于与其他快速反应行业签订更传统、更长期的合同。准时制(Just in time)制造模式可以通过保持低库存来最大限度地减少浪费并提高效率,在汽车供应链中,这种模式得到了广泛的利用。大规模的5G部署需要大量射频芯片,其制造的节点尺寸与汽车芯片相同,很多驱动和电源管理芯片也是如此,这种芯片应用上的重合,意味着未来几年汽车制造商要和射频芯片厂商、电源管理芯片厂商等抢产能。

严峻的现实逼迫汽车行业需要重新思考芯片采购合同模式,许多汽车制造商和一级供应商需要深度收集和分析关于半导体价值链和芯片制造地点的更复杂的信息。为了做出更明智的决策,公司领导者需要权衡技术应用,以在所需的单个芯片级别上进行优先排序,不断重新评估竞争格局。

借助这个背景,我们可以看到,格芯面向未来的产能扩充几乎全面呼应了新形势产业链格局下的需求,客户以晶圆厂投资的方式提前预订产能,对格芯来说,这样一个互赢绑定模式,也许会损失某芯片细分类市场生产周期带来的额外利润,但好就好在需求稳定。须知,2017年左右,该企业做出彻底退出7nm之争的决定也并非完全是成本控制,而是深入了解了几个大客户的需求,发现他们对高端制程芯片反应冷淡,从而调整了总体发展战略。

格芯和客户关系的最微妙之处还体现在和AMD的关系上。独立出来之后格芯,AMD长期是其最大客户。然而就在两个月前,华尔街披露的一份监管文件显示,双方修订了供求协议,它的“亮点”并不在于格芯继续为AMD提供如CPU和GPU芯片模组的代工(包括Ryzen和EPYC处理器),而在于格芯和AMD敲定了2022-24年的价格和新的年度晶圆采购目标,这个目标取消了所有先前给AMD限定的排他性承诺,可以让AMD享有“充分的灵活性”,可以在任何工艺节点上生产的任何产品转向其他代工厂。如果用一句话概括双方这份修订版的文件,那就是AMD在代工厂面前的话语权和议价权得到了大幅增长,变得很强势。

由于AMD不断在PC服务器和加速器向着最先进节点进发以求能和Intel、英伟达分食地盘,所以芯片代工越来越趋向于向台积电靠拢,目前已经是仅次于苹果的台积电第二大客户,而满足不了其代工需求的格芯,和AMD的关系若即若离,迫使格芯更加向车载和射频芯片厂商寻求合作,新加坡新厂则鲜明地反映了这一趋势。

当然,和新加坡政府的强势合作也会为该企业计划中的年底IPO计划增加不少砝码。

新加坡的所求

新加坡经济发展局主席Beh Swan Gin出席了虚拟落成典礼,他在一份声明中表示:“半导体行业是新加坡制造业的重要支柱,格芯的新晶圆厂投资证明了新加坡作为全球先进制造和创新节点的吸引力。”今年1月,新加坡贸易和工业部(MTI)宣布,计划到 2030年,该国电子工业要实现增长50%的目标,其中半导体行业是计划中的重中之重。

新加坡虽然是一个城市国家,弹丸之地,土地面积仅相当于上海长宁、杨浦、徐汇、黄浦和普陀等几个市区加起来的总和,但从70年代开始,该国就把芯片行业视为重点发展的高科技产业,电子工业约占该岛经济的7%。今年前四个月,全球市场对电子产品的需求激增,新加坡电子器件的产量同比增长了21.7%。

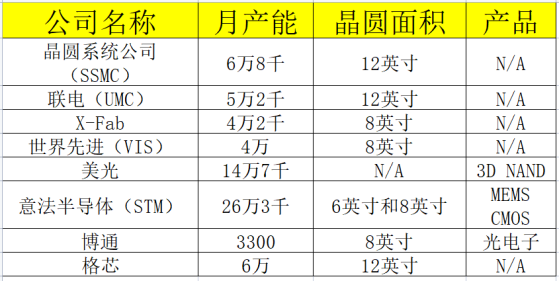

格芯的生产部门虽然遍布欧美和东南亚,但新加坡这四五个厂占到了该公司总产能的40%;而对新加坡来说,格芯新厂的落地会进一步巩固该国在东南亚半导体产业链的hub地位。对此,集微网采访了全球某知名半导体咨询公司,该公司分析师告诉集微网,目前新加坡本土的晶圆厂主要如下:

数据来源:Gartner(注:格芯产能只统计了Fab 7厂)

除此之外,还有一些规模较小的IDM企业诸如AG, Lumileds, RF360, SOITEC等等无具体产能信息。不过,总的来说,从整个东南亚的角度来看,如果说马来西亚半导体制造主要由全球晶圆后道工艺构成的话,新加坡则能吸引相对来说技术含量更高前端制造。

不过遗憾的是,新加坡经济发展局或者行业协会未能给出具体的半导体年度资本支出状况,而海内外几乎所有的分析机构均把新加坡归类到“亚洲其他国家和地区”之列,未能单独列出,所以暂无法知晓该国具体的资本支出状况,东南亚整体来看,2019、2020、2021这三年的半导体资本支出为73亿美元、50亿美元和71亿美元,平均大致为中国台湾地区的三分之一左右。

不到60年前,新加坡从马来西亚独立出来,但很多制造业双方保持着一荣俱荣的共生关系,以今日半导体行业观之,不少新加坡晶圆厂的工程师在马来西亚买房,在新加坡上班,通勤跨越两国,但因疫情的关系,马来西亚封测厂停工势必也对新加坡的厂房开工率造成不小的影响。

结语

从市场份额的角度看,格芯目前排名全球第四,约占全球代工产能的7%,次于台积电(55%),三星(18%),联电(7.5%),从营收的角度看,则可以排进前三,2020年该数字为57亿美元左右,依然低于巅峰时刻即2017年的 61.76 亿美元,该公司预计今年产能将增加13%,明年将增加20%,成熟制程的芯片依然有着巨大的市场需求,新加坡新厂对企业未来发展格局至关重要。另一方,新加坡用政治性的高规格为格芯新厂奠基,也是看到了纯代工企业对该国半导体发展的巨大刺激效应。(校对/holly)